コラム1 保険は必要?

世の中には、知らないと損をする・知っていると得をする事がたくさんあります。FPの視点で皆様のお役に立つ情報を発信するコラムです!

保険は必要だと思いますか?どんな事が起きたら、不安ですか?

上記は、私のセミナーにご参加くださった方々によく質問している言葉です。

「そんな事を聞かれたって・・・必要だと思っているから加入しているんじゃない」と思われた方へ、「では、保障内容をよくご存知ですか?」と問いかけると、「何となく勧められるままに加入したけど実は分かっていない」という方が多数を占めます。

人生の中には起こるかもしれない様々なリスクがあります

- 病気

- けが

- 慢性疾患

- 就業不能状態

- セカンドライフにおける年金不足

これら全てのリスクに備えるために民間の保険に加入すべきか?

一方で、人生の中ではさまざまなお金がかかります

- 結婚資金

- 住宅ローン

- 教育資金

- セカンドライフ資金

- 保険料

- 青森では車両関係費等(複数台では結構な金額!)

あまり気にかけない方が多いのですが、実は結構な金額です。25歳~60歳までの月平均保険料を30,000円とすると総額1,280万円!。加入保険のほとんどが解約返戻金なしの定期保障保険だった場合、1000万円以上のお金は一定期間の保障代と割り切るのには大きすぎる金額ですね。

すべてのリスクに備えるために保険加入すると更に総額は上がります。

では、どのように考えたらよいのでしょうか?

優先順位をつけよう!

※上記の見直しプラン一例では、

- 収入保障保険

- 遺族の生活保障として

- 掛け捨てでOK

- お子様の教育費・妻の生活費を考慮

- 終身保険

- 死後の整理資金として

- 葬儀費用等、貯蓄でも可

- 200万円前後

- 一生涯の保障(更新無し)

- 医療保険

- 一生涯の保障(更新無し)

- ガン保険資金

- 診断一時金が付くもの(更新無し、上皮内新生物も満額保障)

- 一生涯の保障(更新無し)

収入保障保険以外は全て一生涯の保障、更新無の保険を個別に提案します。人生80年時代に入っています。長い老後の生活を安心して過ごすためには、計画的に保険に加入しておくことが大切です

60歳で更新がきたり(保険料が上がる)、10年・15年更新型(その都度保険料が上がる)のものは加入時は保険料が安いのですが、高齢になるとかなり保険料が上がり、継続できなくなる可能性が高く、本当に必要なときに保障が無くなる恐れがあるからです。

- 生きているときの保障・・・医療保険・ガン保険(ガンが心配であれば)

- 万が一の事が有った場合の保障・・・死亡保障(掛け捨てでOK。準備できるのであれば、死亡整理資金として終身死亡保険200万円前後)

特別な希望がない限り、これらで十分だと思います。

※不安を感じる項目はそれぞれ違います。万が一の事に備えて、毎日の生活が苦しくなるのは本末転倒!家計の許容範囲で準備しましょう!

コラム2 収入保障保険と10年更新型定期保険の違い

世の中には、知らないと損をする・知っていると得をする事がたくさんあります。FPの視点で皆様のお役に立つ情報を発信するコラムです!

収入保障保険

世帯主に万が一の事があった場合に必要な金額は、子供が0歳のときと大学卒業間近の時とでは大きく異なります。収入保障保険は、時間の経過と共に亡くなった時の受取総額を減らして、その分保険料を安くしている生命保険です。

年180万円を60歳になる(はずだった)年まで受け取るとすると...受け取る総額は

- もし30歳で亡くなったら 受取額 180万円×30年=5400万円

- もし40歳で亡くなったら 受取額 180万円×20年=3600万円

- もし50歳で亡くなったら 受取額 180万円×10年=1800万円

- 55歳~60歳は保障期間5年を付加 受取額は900万円のまま

というように保険金額(受け取る合計金額)は時間の経過とともに減っていきます

一方、支払う保険料は月額4,350円で60歳まで変わりません。支払総額1,566,000円

検証 10年更新型定期保険

年180万円相当の死亡保険を10年更新型定期保険でまかなうとすると...

- 30歳~40歳 保険金額5,400万円 月払保険料例 8,370円

- 41歳~50歳 保険金額3,600万円 月払保険料例 10,044円

- 51歳~60歳 保険金額1,800万円 月払保険料例 10,728円

総支払保険料・・・8,370円×12ヶ月×10年+10,044円×12ヶ月×10年+ 10,728円×12ヶ月×10年=3,497,040円

支払総額3,497,040円

メリットとデメリット

差額・・・1,931,040円です......保険内容をよく理解して加入することがいかに大切か解りますね。

(注)保険料は保険会社により違います。非喫煙体割引・健康体割引等を設定している生命保険会社もあります。

コラム3 ガン保険は必要?

世の中には、知らないと損をする・知っていると得をする事がたくさんあります。FPの視点で皆様のお役に立つ情報を発信するコラムです!

世の中には、知らないと損をする・知っていると得をする事がたくさんあります。FPの視点で皆様のお役に立つ情報を発信するコラムです!

ガンの現状について説明します

- 現在日本人2人に1人がガンになり、日本人の3人に1人がガンで死亡

- 2015年には3人に2人がガンになり、そのうち2人に1人はガンで死亡

2を「がんの2015年問題」といいます。厚生労働省「ガン生存者の社会的適応に関する研究」2002年報告書より

ガンの治療法について

代表的な治療法

- 手術療法・放射線治療・化学療法→健康保険適用

がん治療は体力が必要なため、高齢者の方は治療が難しいケースも・・・最近では粒子線治療など高齢者にも優しい効果的な新しい治療法ができるようになってきましたが技術料は健康保険適用外(約288万円)となります。

先進医療について

- 保険診療・・・健康保険の適用になります。

- 自由診療・・・健康保険の適用にならない。

- 先進医療診療・・・先進医療と呼ばれる高度な技術料部分は健康保険の適用に ならない。自己負担100%。(ガン重粒子線治療、 陽子線治療はおよそ300万円位)併用すると・・・混合診療?

- 保険診療+自由診療・・・健康保険が適用にならない

- 保険診療+先進医療・・・健康保険が適用になる。ただし、先進医療技術料は自己負担になります。

どんなガン保険を選べばいいの?

- 単体のがん保険→入院日額無制限給付。(医療保険等に特約で付加した場合給付日数制限が付く場合もあります。 EX.60日型、120日型)

- 一時金が付加されているもの→がんと診断されたら100万円(退院後の放射線治療が必要な場合は最低でも3ヶ月の通院治療、また保険診療の枠で収まらないときは高額な治療費がかかるケースもあります。)

- 上皮内新生物(1cm未満のガン)でも一時金が満額給付されるもの(上皮内心生物は10分の1給付に制限している保険会社もあります。)

- 一時金を複数回給付するもの→がんは再発する可能性が高いので一回限りでは不安を感じる方もいると思います。

- 終身保障・保険料が上がらないものを選ぼう→がんは比較的高齢になって発症するケースが多いです。

コラム4 103万円の壁 130万円の壁→106万円の壁へ???

世の中には、知らないと損をする・知っていると得をする事がたくさんあります。FPの視点で皆様のお役に立つ情報を発信するコラムです!

家計の足しにしたい、教育資金の準備をしていかなくてはと考え主婦としてパートで働いている方は多いと思います。収入は多いほうが良いけれど、手取り収入が逆転する収入段階があるのはご存知ですね。その仕組みを説明していきます。

前提として:会社員の夫を持つ妻

夫(第2号被保険者:厚生年金加入)、妻(第3号被保険者)

103万円の壁

所得税

所得に応じて所得税を納めなければなりませんが、所得金額から控除額を引いた金額が課税対象になります

- 給与所得控除 65万円

- 基礎控除 38万円

給与所得控除65万円+基礎控除38万円=103万円

103万円までであれば、所得税がかかりません(所得0という扱いになります。)

働いて収入を得ている人は、給与所得控除により、年間65万円以下の収入については税金がかかりません。また、すべての納税者が受けられる基礎控除38万円があります。その合計が103万円です。

夫が会社員で、会社から配偶者手当を受けている場合は妻の年収が103万円を超えると配偶者手当を返還しなければならないケースが多くあります。これがパート勤務の妻が年収を103万円以内に抑える大きな要因となっているといわれています。

住民税はどうなるの?

住民税の基礎控除額は33万円です。

よって、給与所得控除65万円+基礎控除33万円=98万円

住民税は年収98万円を超えると納める必要が出てきます。納める税額は年収103万円であれば、5万円の収入に対してわずかな金額しかかかりません。

(注)上記は所得割です。住民税には所得割と均等割があります。

住民税の均等割の非課税限度額は居住地域によって違います。

- 青森県 青森市 31万5千円(給与所得96万5千円を超えた場合均等割を納める。)

- 弘前市、八戸市、黒石市、五所川原市、十和田市、三沢市、むつ市 28万円(給与所得93万円を超えた場合等割を納める。)

つまり、妻の年収が103万円以下であれば

- 妻が所得税を納めなくてもよい

- 妻が別途、国民年金・国民健康保険に加入しなくても良い

- 夫が配偶者控除38万円を受けられるため、夫の税金が少なくなる

というメリットがあります。

130万円の壁

妻の年収が130万円以上になった場合には自分で社会保険に加入することになり、健康保険料・年金保険料を納めることになります。

社会保険がない会社であれば、国民健康保険と国民年金に加入。その場合は129万円までは社会保険料の負担が0

収入129万円-給与所得控除65万円-基礎控除38万円=給与所得26万円

26万円×所得税率5%=所得税13,000円

配偶者特別控除 16万円(夫の所得より控除できます。)

そして106万円の壁???

平成28年10月施行予定になっています。

*短時間労働者に対する厚生年金及び健康保険の適用拡大

これまでは、週所定労働時間及び所定労働日数に関する「4分の3要件」を満たす者について社会保険に加入するとしていましたが、たとえ「4分の3要件」を満たさない場合であっても、「週所定労働時間が20時間以上」、「賃金が月額88000円以上、従業員501人以上の規模の企業に使用されている、当該事業所に継続して1年以上使用されることが見込まれることの基準を全て満たすパート労働者(ただし、学生を除く)について、厚生年金保険及び健康保険の被保険者とすることになります。これに伴い、厚生年金の標準報酬月額下限は、現在98000円ですが、これを88000円に引下げることとし、標準報酬月額等級に新たに第1級88000円:報酬月額83000円以上93000円未満を追加し、等級表の調整を合わせて行います。

家計のことを考えて収入をもっと増やしていきたいのであれば、年収150万円以上を目標に取り組んでいくのが望ましいのかと思います。

また、厚生年金に加入すれば将来の年金額も増えるというメリットもあるので、働き方やライフプランを考慮に入れた上で考えるのが良いでしょう。

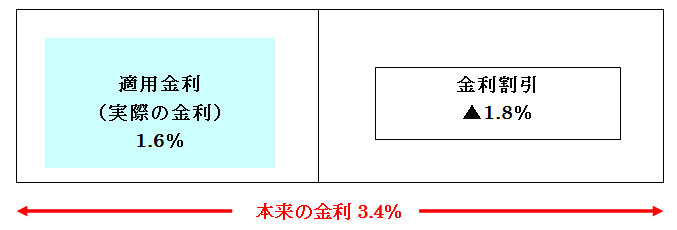

コラム5 安心できる住宅ローンの組み方

世の中には、知らないと損をする・知っていると得をする事がたくさんあります。FPの視点で皆様のお役に立つ情報を発信するコラムです!

いざという時に備えるためにも、住宅ローンはなるべく少なくしたいもの。 どういった点を考慮してローンを組むべきかご説明しましょう。

住宅ローンにおいては、優遇金利(本来の金利から割り引く)を設けている銀行が多く、10年固定金利は競争が激化しており割引が拡大しています。

●当初10年間の金利

変動金利→3年固定→5年固定→10年固定→35年固定

上記順に金利が高くなるイメージです。

金利上昇リスクを考慮すると長期固定の方が良いのは言うまでもないのですが、リスクをどの程度受け入れる事が出来るか慎重に判断する必要があります。

変動金利→3年固定→5年固定→10年固定→35年固定

上記順に金利が高くなるイメージです。

金利上昇リスクを考慮すると長期固定の方が良いのは言うまでもないのですが、リスクをどの程度受け入れる事が出来るか慎重に判断する必要があります。

では、どのように考えたらよいのでしょうか?

- 無理をしない返済額

- 年間住居費からローン返済額を決める。

- 家賃なみは×です。

- 持ち家は固定資産税・火災保険料・メンテナンス料金がかかります。これらの費用を差し引いてから決めましょう。

- 多額のローンを組む時は、

- 変動金利や3年・5年固定金利は避けた方が賢明です。

- 60歳時点でのローン残高を確認する。

- 65歳定年制が施行されました。60歳以降の実質賃金がどうなるか、退職金の扱いはどうなるのかをチェック。セカンドライフの資金が足りるのか把握しましょう。

- 金利が低いとたくさん借りてしまう傾向があります。住宅ローンはリタイア後の生活資金に多大な影響を及ぼします。リタイア後の安心はローンの組み方で決まってきます。

- 返済期間はなるべく短く

- 借入期間が短いほど利息軽減になります。借入期間が短いほど利息軽減になります。 期間短縮型の繰上げ返済は有効な手ですが、不測の事態に備えるためにも貯蓄額とのバランスを考慮して実行していきましょう。 購入後の家計を予測し、年収の10%くらいは貯蓄出来る様なお金の流れをつくるのが重要です。 どんなに頑張っても、住宅ローンを組んだ為に生活がぎりぎりになり余裕がなくなる家計は、返済額が大きすぎるという事になります。

- 借入後は毎月の住宅ローン支払いに頭を悩ます事態に陥らないようなローンの組み方をしましょう

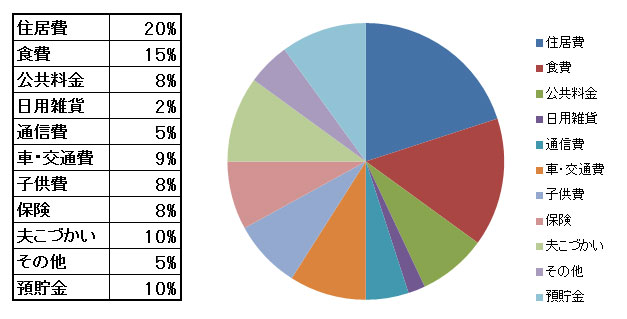

コラム6 家計の黄金比率・青森版

世の中には、知らないと損をする・知っていると得をする事がたくさんあります。FPの視点で皆様のお役に立つ情報を発信するコラムです!

一般家庭の支出割合の黄金比率 比較することにより、節約のポイントが浮かび上がります

まずは一般的な家計の支出割合を、ご自分の家庭と比較してみましょう。

●夫婦・子供世帯の一般家庭の支出割合(黄金比率)

それぞれの費目の内容は...?

- 住居費

- 家賃・駐車代・住宅ローン・固定資産税・火災保険料

- 食費

- 外食費含む

- 公共料金

- 光熱費・ケーブルTV・NHK受信料・新聞代等

- 日用雑貨

- 洗剤・トイレットペーパー・生活の消耗品・家庭雑貨等

- 通信費

- 固定電話・携帯電話・インターネットのプロバイダ料金等

- 車・交通費

- 自動車ローン・自動車税・自動車保険・車検代・整備費等

- 各種交通費

- 子供費

- オムツ・ミルク・おもちゃ代等

- 幼稚園以上は教育費・習い事・こづかい含む

- 保険

- 家族全員の生命保険料・損害保険料の合計

- 貯蓄型の保険は貯蓄に計上

青森は地域柄、車・交通費・冬季燃料代が多くかかりますが、黄金比率を参考にして、平均値から大きくはずれた費目をチェックしてみてください。妥当な支出額かどうかその理由を確認して、節約の余地があればカットしましょう。

- 固定費・・・住居費・保険料・通信費等

- 流動費・・・食費・水道光熱費等

節約というと、真っ先に頭に浮かぶのが食費です。でも、よほど平均値からかけ離れていない限りは、最初は固定費の節約を図る事をお勧めします。固定費は一度削減すればその金額が毎月浮きますが、流動費は毎日頑張って取り組まなければならないからです。

コラム7 消費税アップ・増税関連 何がどれだけ上がるの???

世の中には、知らないと損をする・知っていると得をする事がたくさんあります。FPの視点で皆様のお役に立つ情報を発信するコラムです!

世の中には、知らないと損をする・知っていると得をする事がたくさんあります。FPの視点で皆様のお役に立つ情報を発信するコラムです!

2014年4月から消費税は8%に。そして2015年10月からは10%になります。何がどれだけあがるのか?どうやったら負担増に対応できるのか?整理してみましょう。

何がどれだけ上がるの??

◎消費税率アップ

■ 2014年4月~ 8% ■ 2015年10月~ 8%→10%

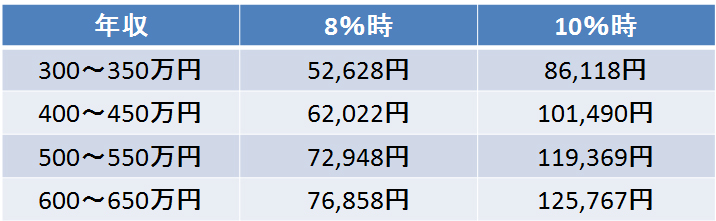

消費増税でどれだけ支出が増えるの?(消費税が上がった時の家計負担増)

※総務省の家計調査を基にした第一生命経済研究所による試算結果

※総務省の家計調査を基にした第一生命経済研究所による試算結果

厚生年金保険料アップ

2017年9月まで年0.354%ずつ上昇

軽自動車税(乗用・自家用)

年間7,200円→新車を10,800円に引き上予定(2015年4月から)

相続税

基礎控除を4割縮小、最高税率を55%にアップ

贈与税

最高税率を55%にアップ

子どもにかかる教育費

私立大学の授業料値上げ 例)早稲田大学 新設費目・授業料5,000~7,000円値上げ、年間計13~15万円の負担増 慶応、上智、関西大学なども値上げ

趣味、レジャー

東京ディズニーランド・東京ディズニーシー 200円値上げ(6,400円)映画料金 シニア料金(60歳以上)、水曜の女性料金 100円値上げ(1,100円)など

医療費

診療報酬の改定 初診料120円値上げ (2,700円→2,820円)

社会保険料

介護保険料 1.55%から1.72%

自動車保険

大手2社が1%ほど値上げ予定

70歳~74歳の医療費自己負担1割から2割負担へ

その他

円安の影響による商品値上げ、電気・ガスなど公共料金の値上げ *青森では公共料金の値上げがかなり大きい!

どうやったら負担増に対応できるのか?

家計改善の方法

- 収入を増やす

- 支出を減らす

- 貯蓄を増やす(運用する)

「1.収入を増やす」ことはすぐには期待できません。1年で給料が8万円上がるのは難しい・・・ 「3.貯蓄を増やす(運用する)」ことは、すぐに始めるには少し難しいのが現実。 「2の支出を減らすこと」に目を向けるのがいいでしょう。

支出を減らすには、電気代を減らすために細かく気をつかったり、食費を節約してガマンしたり、日頃の楽しみを犠牲にして出費を減らしたり、大切な事ではありますが・・・ 『控除』を上手く利用して、大きく家計を改善できる『固定費』を減らすことから始めてみましょう!

かしこい家計を作るための対策

医療費控除 年間の医療費が10万円を超える場合に適用

医療費控除額= (医療費控除の対象になる医療費 - 保険金等で補てんされた金額)-10万円 (総所得200万円未満の人は総所得金額等×5%)

治療費・薬代が20万円かかったAさんの家庭で、課税所得が300万円の場合 20万円-10万円=10万円(医療費控除額)10万円×10%(所得税の税率)=1万円(還付金)

医療費控除の対象になるもの

- 病院、歯科の治療費、薬代

- 薬局で買った市販の風邪薬

- 入院の部屋代、食事の費用

- 妊娠の定期検診、検査費用

- 出産費用

- 病院までの交通費

- 在宅で介護保険を使用した時の介護費用

医療費控除の対象にならないもの

- 人間ドック等の健康診断費用(病気が発見されない場合)

- 自分の都合で利用する差額ベッド代

- 疲労回復や健康増進のビタミン剤や漢方薬

- 通院のための自家用車ガソリン代や駐車料金

- 美容整形

特定支出控除 会社員の必要経費が認められる

会社が支給している交通費を超えた分の通勤費 転居費、研修費、資格取得費、勤務必要経費(図書費、衣料費など) 注意点: 勤務先が認めたという証明書が必要

■先取り貯蓄をする習慣もつけよう!

■大変ではありますが、 収入の10%は最初からないものとして、貯蓄にまわす習慣をつけよう!

※貯蓄は何に使えば最も効用が高くなるか、自分を変革してくれるか、将来の収入につながるか、家族がハッピーになるかを考える習慣をつける!

見直すべき固定費チェックリスト(日々忘れがちなもの)

固定費

- 家賃 ______円

- 生命保険・医療保険______円

- 自動車の維持費 駐車場代・ガソリン代・自動車保険料______円

- 電話料金(携帯電話・固定電話)______円

- インターネット(プロバイダ、ADSL、光)______円

- クレジットカードの年会費______円

- ケーブルテレビ、衛星放送______円

- 定期購読しているが見ていない新聞、雑誌 ______円

- 通っていないスポーツクラブ______円

- その他( )______円

携帯電話(スマートフォン)

- LINE、LINE電話

インターネット

- (光回線) にねん割り 光回線→ADSLへ見直し WiFiルーター デザリング

いかがでしょうか。見落としているものはありませんでしたか?通帳をよく見直して、引き落としされている項目を一つ一つチェックしましょう。チリも積もれば山となるですよ!

コラム8 資産づくりのコツ

世の中には、知らないと損をする・知っていると得をする事がたくさんあります。FPの視点で皆様のお役に立つ情報を発信するコラムです!

資産づくりのコツ

資産づくりを始める前に知っておきたい3つのポイント

リタイア後の生活を年金だけに頼るのは、ほぼ不可能になってきた現在、不足分を補うための資産づくりを実行していくのは不可欠になっています。 そこで今回は、始める前に知っておくポイントを説明していきます。

① すぐに始める(時間を味方につける) ② 確実にお金が貯まる貯蓄の仕組みを作る ③ 投資を始める前は、必ず投資商品内容を把握する。

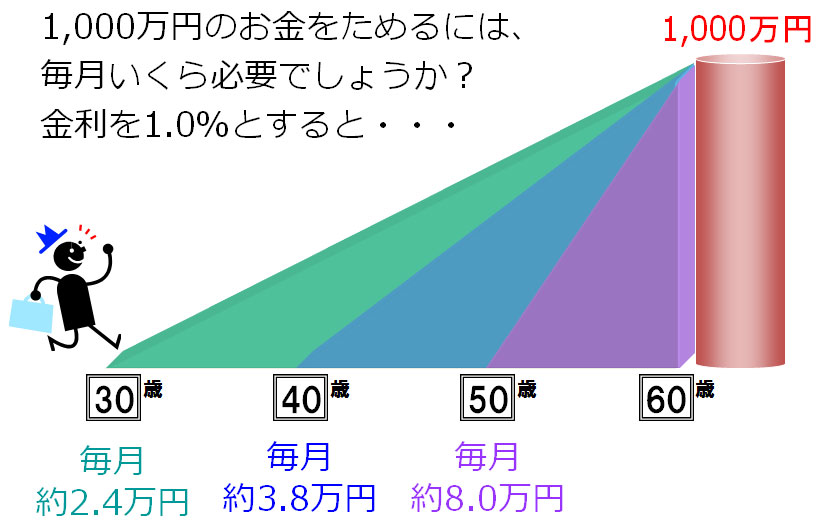

資産作りの3つのコツ ①お金を貯めるには、時間を味方につける!

※始めるのを遅らせれば、それだけ目的額まで貯めるのに苦労します。実際月々8万円の積み立ては、一般家庭ではほぼ不可能な額だと考えます。

※始めるのを遅らせれば、それだけ目的額まで貯めるのに苦労します。実際月々8万円の積み立ては、一般家庭ではほぼ不可能な額だと考えます。

資産作りの3つのコツ ②確実にお金が貯まる貯蓄の仕組みをつくる

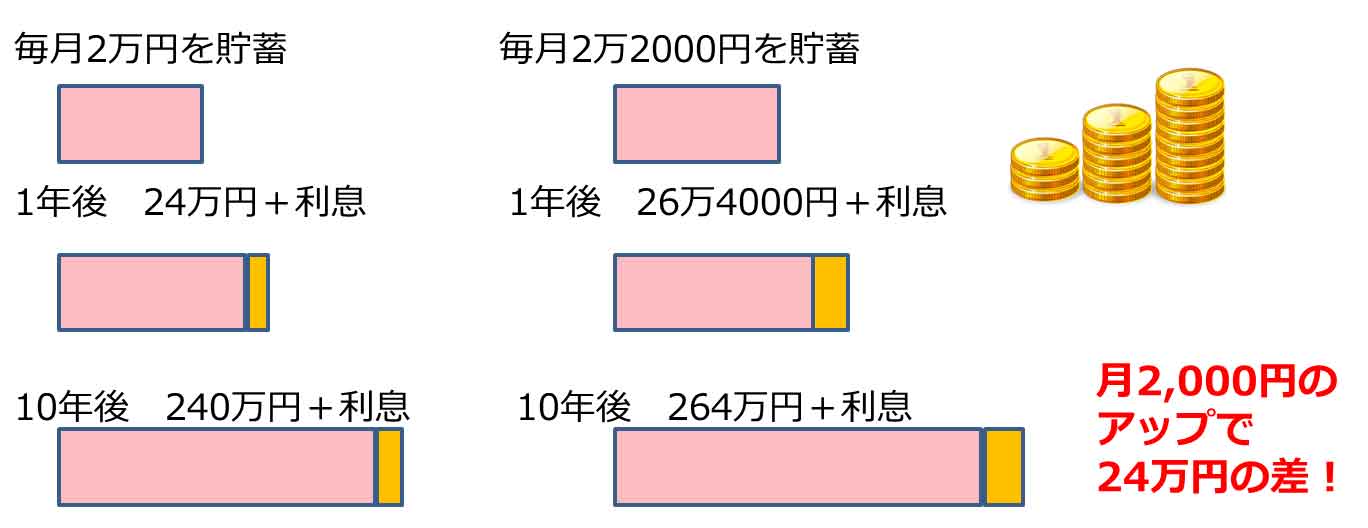

1割上乗せ貯蓄

リスクが少なく貯蓄を増やす方法です。貯蓄額1割増(2万円→2万2千円)はそれほど難しくはないのでは?月々では少ない額でも10年後にはまとまった金額になります。

あとから貯蓄はNG!

生活費の残金を貯蓄(あとから貯蓄)は基本的にNG!

先取り貯蓄を実行!

先取り貯蓄(貯蓄分を先に確保し残ったお金で生活をする)を実行しよう!

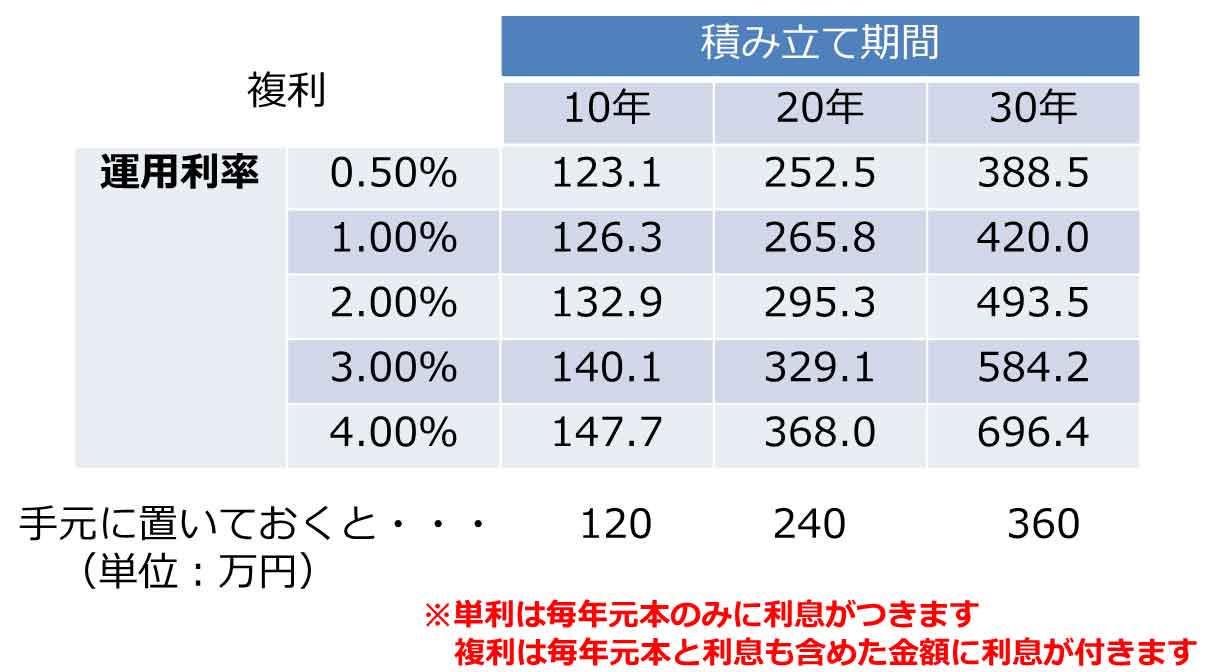

複利の効果

毎月1万円を積み立てたら将来いくらになる?

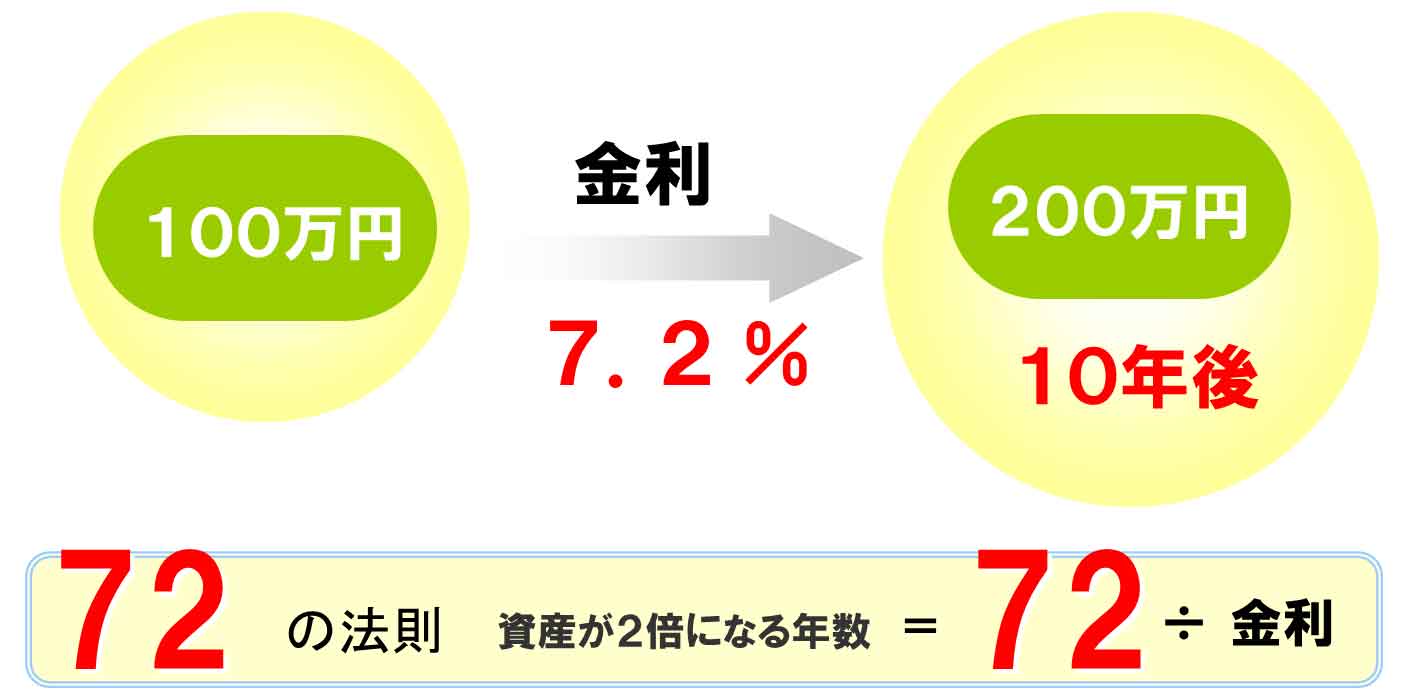

72の法則(複利運用)

お金を2倍にする「72の法則」

元金が2倍になるために必要な年数や金利を割り出すための法則です。

例1)金利7.2%では100万円が2倍の200万円になるには何年かかるでしょうか?

72÷7.2=10年 10年であることがわかります。

例2)100万円を10年後に2倍の200万円にするために必要な金利は何%?

72÷10年=7.2 そのために必要な金利は7.2%ということがわかります。

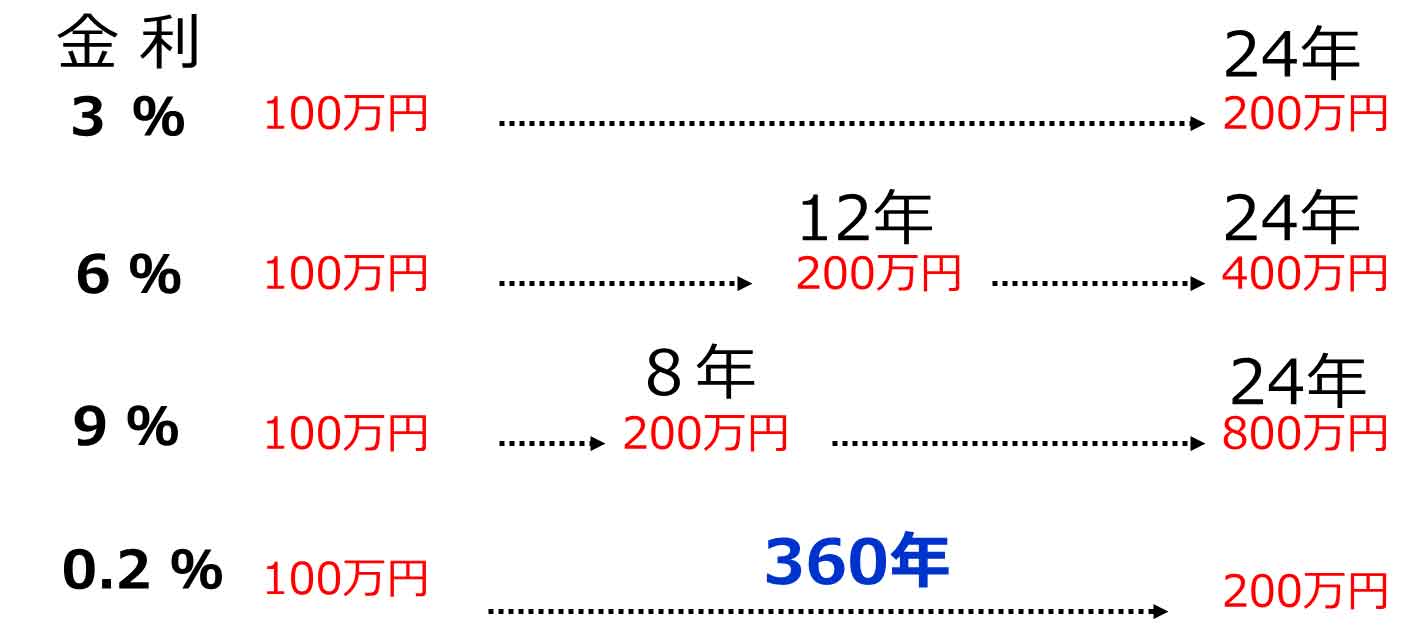

100万円が、金利3%では何年で200万円になるの?

72÷3=24年

100万円が、金利6%では何年で200万円になるの?

72÷6=12年

100万円が、金利3%では何年で200万円になるの?

72÷3=24年

100万円が、金利6%では何年で200万円になるの?

72÷6=12年

いかがでしょうか。銀行定期預金は現在0.2%の利息を得るのも難しい状況ですね。 ネット銀行の中には、これより有利な金利のものもありますので、是非チェックしてください。

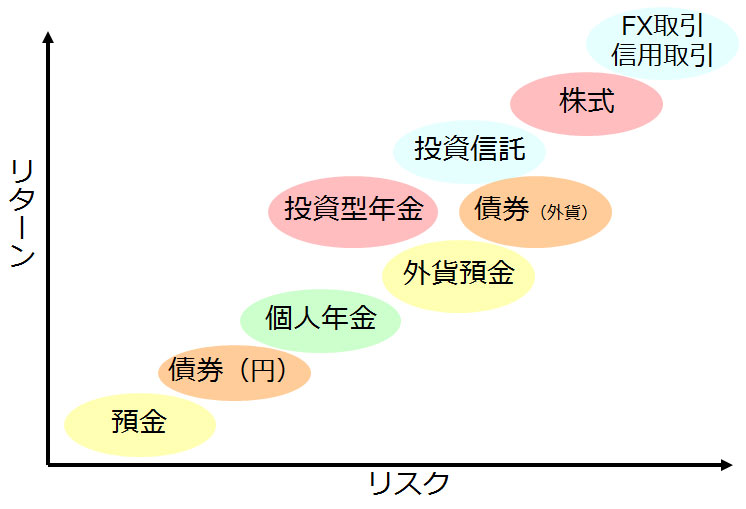

預貯金だけでは、物価上昇に負けてしまう?

どんなアプローチを選びますか?(どんなシナリオを避けたいですか?)

・上図はリスクとリターンの相関図です。投資はリスクは大きいですが、リターンも期待できます。ただ注意しなければならない事は、

・上図はリスクとリターンの相関図です。投資はリスクは大きいですが、リターンも期待できます。ただ注意しなければならない事は、

資産作りの3つのコツ ③投資を始める前は、必ず投資商品内容を把握する。

内容を理解しないままの勧められての投資は厳禁です!

コラム9 教育資金の準備を兼ねた「終身保険」の活用法

世の中には、知らないと損をする・知っていると得をする事がたくさんあります。FPの視点で皆様のお役に立つ情報を発信するコラムです!

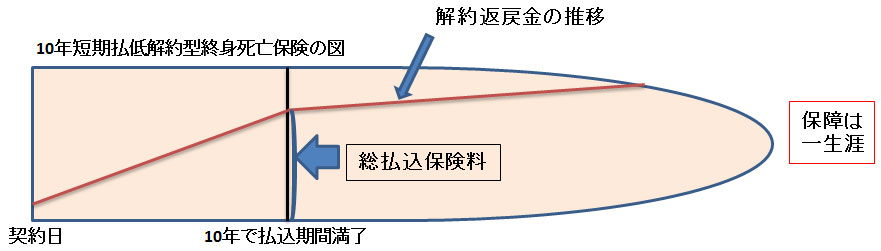

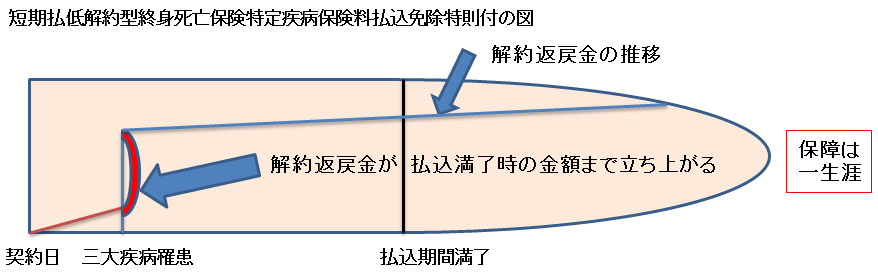

低解約型終身保険を活用しよう

子供が生まれたら学資保険加入検討が一般的ですが、解約タイミングの自由がきかず、保障が小さいという声もあります。そこで今回は低解約型終身保険を教育資金積み立てとして活用するメリット・デメリットを記載します。

低解約型終身保険を教育資金積立として活用する場合のメリット

メリット1

短期払(例:10年払済・終身保障)を設定した場合、払込満了後は総支払保険料を上回り(これ以降増える)、現行銀行金利より有利な商品が多い。

メリット2

万が一の事があった場合、通常保険料として支払うお金より多い金額(同保険料であれば学資保険より多い)が保険金として遺族へ残る。 ※ 貯金は三角、保険は四角

メリット3

貯蓄性の高い保険なので、払込満了後は解約して現金をいつでも受け取る事が出来る。解約時期を子供の学費がかかる時期にする、または解約しないで持っていることも可能。解約しないで据え置くと返戻率は上がり続ける。

メリット4

特定疾病保険料払込免除特則を付加できる商品の中には、これに該当した場合、以後の保険料は払込免除、解約返戻金が払込満了時の総支払保険料相当額に立ち上がるものもある。

※特定疾病保険料払込免除特則とは、ガン・急性心筋梗塞・脳卒中(三大疾病)に罹患した場合、以後の保険料が払い込み免除になり保障がそのまま継続する特約です。

メリット5

銀行預金金利は20.315%源泉分離課税されるが、保険の解約返戻金は一時所得になるので増えた金額が50万円までは無税。50万円を超えて増えた金額に関しても、税金は半額になる。

低解約型終身保険を教育資金積立として活用する場合のデメリット

デメリット

デメリットは、低解約型は通常の終身保険より保険料が安くなっていますので、商品の特性上、支払い途中で解約した場合、元本割れして失う金額が多くなります。払い込み満了日まで払い続けることが可能な金額を設定することがとても重要です。 株や投資信託の方が高いリターンが期待できるかもしれませんが、高いリスクもあります。また、預貯金と同様に増えた金額にかかる税金は、NISA口座以外は20.315%で分離課税されます。 教育資金は決められた時期までに準備しなければなりませんので、大きく目減りする商品は避けた方が賢明です。保険は現在は低金利ですので、うんと増えはしませんが、コツコツ積み立てていくことにより、まとまった現金を用意できると言えます。

コラム10 住宅ローン、今が借り換え時?

世の中には、知らないと損をする・知っていると得をする事がたくさんあります。FPの視点で皆様のお役に立つ情報を発信するコラムです!

住宅ローン借り換えお役立ちガイド青森版

日銀がマイナス金利を導入後住宅ローンの金利が下がりました。借り換えを検討されている方も多くいらっしゃると思います。 今回は、住宅ローン借り換えお役立ちガイド青森版として、注意するべきポイントを記載します。銀行によっては、顧客の年収・勤務会社・勤続年数により、細かく金利や借り入れ条件に差をつけているところがありますので、必ず店頭へ出向き条件を聞くことをお勧めします。

借り換えを考えるとき 注意すべきポイント

ポイント① 借り換え時の諸費用

住宅ローン残高1,000万円以上、金利差1%が借り換え検討の目安と言われますが、借り換え時には次の諸費用が掛かります。 ・抵当権設定時の登録免許料 ・司法書士報酬 ・銀行(または保証会社)に支払う手数料・保証料 ・契約書に貼る印紙代等 保証料に関しては、無料(条件有)・顧客によって審査後決定・一律と分かれています。また保証料は無料ですが、事務手数料として借入金額の1.08%~2.16%徴収するところもあります。 注:保証料は他行で将来借換をした場合は残存年数分は返還されます(返済開始から5年程度で当初の半額、10年で当初の3割位)が、事務手数料は返還されません。 借り換え時の上記諸費用は、借り換え先の銀行によって変わってきますので必ずチェックするようにしましょう。

ポイント② 店頭金利割引率

新規借り換えは、かなりの割引があります。当初固定金利で組んだ場合は、継続時の割引幅をチェック。 注:大概は継続時は金利がアップしますが、継続時も新規借り換え時と同じ割引幅を設けている銀行もあります。店頭金利は銀行によって違いますので、ここもチェックしてください。

ポイント③ 繰り上げ返済時の事務手数料

必ずかかる銀行もあれば、ネットバンキングを利用した場合は無料の銀行もあります。 *地方銀行は3年固定金利と変動金利に力を入れています。借り換え当初の金利が低いほどローン残高が減っていくメリットがありますが、短期固定や変動金利でローンを借り換える場合は、不測の事態(金利高騰)に陥った場合、総借り換え金額の3分の1位は即金で返済できる余裕がある、または期間短縮型の繰り上げ返済を着実に実行できる(ローンを払っても家計に十分な余裕がある)人向けだと考えます。

仮申し込みをする 返済中の銀行に金利交渉をする

様々な点を考慮し借り換えを希望する場合は、希望銀行に仮申し込みをする。審査に通ったら、本申し込みをする前に返済中の銀行に仮申し込み時の金利を提示して、金利引き下げ交渉をしてみて下さい。新たな銀行で借り換えをすると、もろもろの手続きや手数料もかかってくるからです。 返済中の銀行が良い条件を出して来たら、借り換え検討の銀行の条件と比較してメリットがある方を選べば良いと思います。

コラム11 “つみたてNISAが始まります!”

世の中には、知らないと損をする・知っていると得をする事がたくさんあります。FPの視点で皆様のお役に立つ情報を発信するコラムです!

積立NISA つみたてNISA

2018年1月からつみたてNISAが始まります。以下、概要を記載していきます。

つみたてNISAのポイント

ポイント① 非課税投資枠(年間投資上限)40万円 非課税となる期間は最長20年間

一定条件を満たした低コストの投資信託を毎月一定額で積み立てて購入する仕組みとなっており、年間積立額40万円まで、20年にわたって利益が非課税(最大800万円まで)になります。

ポイント② いつでも払出可能です

現行NISA(非課税期間5年)以外は、リスクを取って投資信託で運用しても利益に対しては20.315%分離課税されますので、ドルコスト平均法で運用でき、非課税という事はかなりのメリットがあると考えます。また、確定拠出年金と異なり、いつでも払出可能です。(ライフプランに合わせて引き出せます。)つまり不測の事態に備える事も出来ます。

注意点

「NISA(2018年~)」と「つみたてNISA」は併用は出来ません。どちらかを選択

NISAとつみたてNISAはいずれかの選択制、同一年に両方の適用不可。 NISAと同様に、損失はないものとされる。(損益通算・繰越控除無)定期・継続的な買付しか出来ない。

貯蓄額の数%を非課税で積立てるという選択肢

月収の貯蓄額目安としては、ファミリー世帯で3%~10%(子供の年齢や人数による)です。元本確保の銀行預金の利息は源泉徴収で(先に税金を引かれた残りの利息が口座に入金される事)20.315%課税されています。貯蓄額の数%を非課税で積立て、リタイア後の生活費の補填費用にするという選択肢も有りかなと思います。

商品のラインアップはさまざま

取扱い金融機関によって、商品のラインアップに差があります。原則、購入手数料は無料です。特定の投資信託(毎月分配型ではなく、信託報酬が一定割合以下等の条件を満たしたもの)に投資する事になります。

比較的リスクが低い投資信託がラインアップ

現物株へは投資不可になります。比較的リスクが低い投資信託がラインアップされています。

選択肢が多くある金融機関を

金融機関によって商品数が異なると考えますので、選択肢が多くある金融機関を選ぶ事をお勧めします。

コラム12 2018年より配偶者特別控除の年収要件が150万円までに改正

世の中には、知らないと損をする・知っていると得をする事がたくさんあります。FPの視点で皆様のお役に立つ情報を発信するコラムです!

配偶者控除 配偶者特別控除とは?

配偶者控除とは、納税者に控除対象配偶者がいる場合に受けられる控除です。配偶者特別控除とは、配偶者の所得金額に応じて配偶者控除の適用が受けられない時でも一定の金額の所得控除が受けられる制度の事です。

2018年税制改正における配偶者控除(配偶者特別控除)の変更点

年収が103万円以下の場合

年収が103万円以下の場合は現行通り、38万円の配偶者控除があります。ただし、夫の年収が1,120万円を超えると減額され、1,220万円の年収で配偶者控除は0円になります。

年収が103万円を超えた場合 配偶者特別控除

配偶者特別控除は年収が103万円を超えた場合、MAX38万円受けられる控除です。150万円以下で38万円。(現行では収入が141万円を超えると配偶者特別控除は無くなります。つまりこの部分が改正になりました。) 年収が201万円を超えると配偶者特別控除は0円になります。 こちらも夫の年収が1,120万円を超えると減額され、1,220万円の年収で配偶者特別控除は0円になります。

厚生年金や健康保険はこれまで通り

厚生年金や健康保険の関係はこれまで通りのルールが適用されます。 150万円までパートで稼いだ場合は、106万円の壁と130万円の壁を乗り越えることになるので、社会保険の加入(厚生年金・健康保険料負担)、または国保や国民年金の加入が必要となります。

配偶者が高所得者であれば増税

配偶者が高所得者であれば増税になり、厚生年金や健康保険との関係はこれまで通りのルール適用ですので、正直あまりメリットが感じられません。パートで働く方にとっては、社会保険料の負担が一番大きなポイントを占めていると考えます。また、103万円超で他に所得控除が無ければ課税もされます。

長い目で見れば

とはいえ、社会保険に加入することで、傷病手当金産休・育休手当またリタイア後に厚生年金受給額アップというメリットもありますので、子育てが一段落された方は年収アップの選択もありだと考えます。 社会保険料・税金の負担増が続いていますが、昭和時代と比較して、今は女性が社会で活躍できる環境整備がどんどん進んでいます。長く働くことができれば、リタイア後の貯蓄額も増加していきます。

女性が元気だと社会も明るく

限られた所得の中で無駄な支出(固定費の見直し)を減らし、貯蓄に回す。また、貯蓄はインフレに負けない運用を心掛ける。女性が元気だと社会も明るくなります!